Los programas sociales no implican inclusión financiera

La proporción de hombres (81%) y de mujeres (73%) con al menos un producto financiero, como una cuenta de débito o una tarjeta de crédito, alcanzó niveles históricos en México. Estos resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, del INEGI, parecen –a primera vista– buenas noticias, pero estas cifras tienen sus matices.

Contar con al menos un producto financiero permite planificar los recursos de las personas mejorando su calidad de vida; por lo que es un paso hacia la inclusión. Sin embargo, también hay que contemplar su uso y la calidad de los mismos. Es decir, usar la cuenta de forma periódica, construir historial crediticio o elegir entre diferentes opciones de financiamiento, ahorro o inversión.

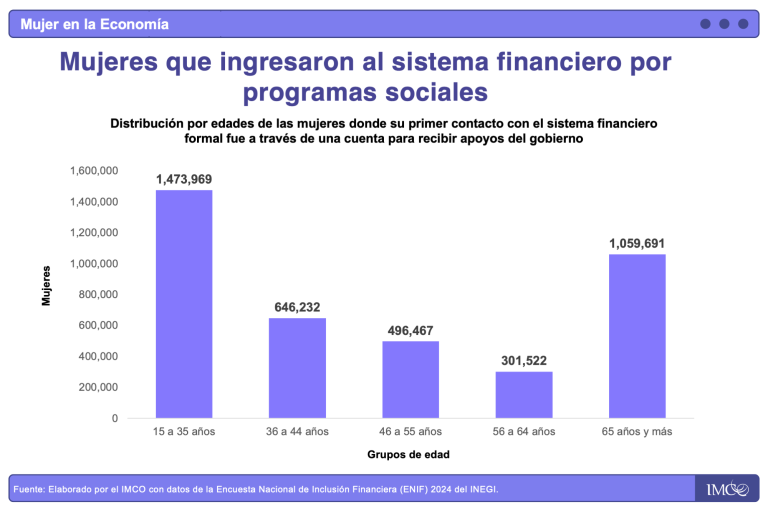

En 2024, cerca de cuatro millones de mujeres abrieron una cuenta u obtuvieron una tarjeta bancaria por primera vez para recibir apoyos gubernamentales, el doble que los hombres. Con una mirada de género, los resultados reflejan las brechas estructurales que atraviesa el país. Para las mujeres, los programas sociales representan una de las principales fuentes de entrada al sistema financiero. Sin embargo, no hay evidencia de que estas beneficiarias accedan a otros productos financieros, o que obtengan mejoras sustantivas en su nivel de ahorro, capacidad de gasto, confianza en las instituciones u otras dimensiones del bienestar económico.

<!–>Enlace imagen

<!–>Enlace imagen

Aunque los programas propician el uso de cuentas bancarias, no implican una participación plena en el sistema financiero. Hay dos grupos de mujeres que recibieron su primera tarjeta bancaria por apoyos gubernamentales: jóvenes (entre 20 y 35 años) que, en su mayoría, inician su vida laboral y adultas mayores. Estos grupos etarios coinciden con los programas sociales insignia de la cuarta transformación: Jóvenes Construyendo el Futuro, Becas universales y la Pensión para el Bienestar de las Personas Adultas Mayores.

Estas mujeres enfrentan condiciones similares: no poseen historial de empleo formal, y tienen trayectorias marcadas por barreras estructurales. Dichas condiciones limitan su capacidad para cumplir con los requisitos fundamentales de acceso a otros productos financieros, como créditos, préstamos o títulos de propiedades, con los cuales pueden mejorar su calidad de vida, el desarrollo de sus negocios y la estabilidad de sus hogares.

Cuando la entrada y permanencia de las mujeres en el mercado laboral es limitada, se restringe también su incorporación al sistema financiero. Esto crea un círculo vicioso donde la integración ocurre de forma tardía y asistida –en su mayoría por el gobierno–, y está lejos de transformarse en autonomía económica para ellas o sus familias.

El reto es grande e implica desarrollar políticas públicas en dos sentidos. Para las mujeres jóvenes se debe aprovechar esta primera cuenta como una herramienta que realmente fomente la autonomía financiera, que va de la mano de mejorar sus condiciones laborales y reducir la desigualdad en labores de cuidados. Para las mujeres adultas mayores el desafío es más complejo, ya que sería ideal evitar políticas paliativas, que, aunque actualmente son necesarias, deberían de centrarse en la protección de su calidad de vida en la vejez.

Sin un mercado laboral que facilite el acceso sostenible e independiente a productos financieros, México seguirá perdiendo la oportunidad de fortalecer la autonomía económica de las mujeres, así como mejorar su calidad de vida, la de sus hogares y finalmente su bienestar a largo plazo.

*Los autores son investigadores del IMCO